消費税

課税事業者、免税事業者

| 事業者区分 | 対象 |

|---|---|

| 課税 | 基準期間※1における課税売上高が1,000万円を超える事業者 |

| 免税 | 基準期間※1でも特定期間※2でも課税売上高が1,000万円に満たない事象者 No.6501 納税義務の免除|国税庁

ただし次の場合は課税事業者になる

|

- ※1 基準期間 … 個人事業主の場合は前々年度の1月1日~12月31日の期間

- ※2 特定期間 … 個人事業者の場合は前年の1月1日~6月30日までの期間。法人の場合は原則として、前事業年度開始の日から6か月の期間

免税事業者は消費税を納税しなくても良いが、消費税の請求はします。 増税前に知っておきたい、消費税の基本的な仕組み(2) | 中小企業の税金と会計 | J-Net21[中小企業ビジネス支援サイト] 個人事業、免税事業者は消費税を請求していいの? [起業・会社設立のノウハウ] All About (2015/04/23)

年の途中から課税事業者となった場合は、消費税の計算はその時点を起点として行います。消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

課税売上高

課税売上高とは、次の式で表される額です。【確定申告書等作成コーナー】-基準期間の課税売上高とは

課税売上高 = 消費税の課税対象取引の売上高 + 輸出取引等免税売上金額 - その取引に関する売上返品、売上値引、売上割戻の合計金額

「消費税及び地方消費税確定申告書」を作成済みならば、それの[⑮課税資産の譲渡等の対価の額]でその額を確認できます。課税売上高とは?計算方法や課税取引・非課税取引についてわかりやすく解説 - 経理お役立ち情報 - 弥生株式会社【公式】

課税方式

| 課税方式 | 計算方法 | 手続 | 備考 |

|---|---|---|---|

| 本則課税 (一般課税) | 実際に行われた仕入取引を元に納税額を計算 一般課税(本則課税)と簡易課税の違い| 消費税(個人・法人) サポート情報 | 消費者から預かった消費税額より支払った額が大きい場合に、消費税が還付される場合もある | |

| 簡易課税 | 受取消費税にみなし仕入率をかけて納税額を計算

納税額は受取消費税 - 受取消費税 × みなし仕入率で計算する。みなし仕入率は事業が属する業種によって異なり、40%~90% たとえば「運輸通信業、金融・保険業 、サービス業 (飲食店業に該当する事業を除く) は第5種事業であり、50% No.6509 簡易課税制度の事業区分|国税庁 |

[消費税簡易課税制度選択届出書]を税務署に提出する D1-22 消費税簡易課税制度選択届出手続|国税庁

※ 簡易課税を一度選択すると、原則として2年間は一般課税に戻すことができない |

税額は受取消費税の一定割合になるため、消費税は必ず納付する |

| 2割特例 | 仕入税額控除の金額を、特別控除税額とする (28改正法附則51の2①②) 2割特例 特設ページ|国税庁

特別控除税額とは、課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額 |

事前の届出は不要で、消費税の申告時に2割特例の適用を受ける旨を付記することで適用を受けられる (28改正法附則51の2③) → 申告時に本則または簡易課税より有利ならば、こちらを選択できる |

適用できるのは、2023/10/01~2026/09/30までの3年間のみ 【確定申告書等作成コーナー】-小規模事業者に係る税額計算に関する経過措置(2割特例)とは 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁 |

- 【インボイス制度】消費税「一般課税」と「簡易課税」どちらを選ぶべき?【2割特例も解説】 | 経営ノウハウ&トレンド | 弥報Online 弥報編集部 (2023/05/24)

- インボイス開始後、フリーランスはどう納税するのが正解か? 「2割特例」など3つの選択肢 - ITmedia NEWS 斎藤健二 (2023/02/01)

- 消費税の納税額を試算してみよう。「一般課税」「簡易課税」「2割特例」でいくら違う?【インボイス制度に備える】 - INTERNET Watch 安達崇徳 (2023/04/12)

本則課税

課税売上の消費税額から課税仕入の消費税額を控除する方法には、次の3つがあります。No.6401 仕入控除税額の計算方法|国税庁

- 全額控除方式

- 個別対応方式

- 一括比例配分方式

課税対象

課税対象は、

- 国内において事業者が事業として対価を得て行う資産の譲渡等

- 特定仕入れ

- 保税地域から引き取られる外国貨物の引取り (輸入取引)

に限られ、国外において行われる取引および資産の譲渡等に該当しない取引は、課税の対象とはなりません。 No.6105 課税の対象|国税庁 消費税④~課税の対象となる4要件~ – コラム|G&Sソリューションズ

このうち「国内において事業者が事業として対価を得て行う資産の譲渡等」には、次が該当します。

- 事業者が事業として行う取引

- 対価を得て行われる資産の譲渡等を反復、継続かつ独立して行うこと

- 対価を得て行う取引

- 資産の譲渡等

課税の対象外となる取引

以下に該当する取引は、課税対象となりません。

免税

課税事業者が輸出取引や輸出に類似する取引を行う場合、消費税は免税されます。輸出免税の適用を受けるためには、取引が輸出取引であることを証明する書類 (輸出許可書や税関長の証明書) や関連帳簿を整理し、納税地に7年間保存する必要があります。 【確定申告書等作成コーナー】-免税

不課税

消費税の課税対象は、国内で事業者が事業として対価を得て行う資産の譲渡等と輸入取引です。これに該当しない取引は「不課税取引」となり、例えば国外取引や寄附、贈与、出資に対する配当などが該当します。 【確定申告書等作成コーナー】-不課税

Googleの所在地は国外であるため国外事業者との取引に該当し、平成27年の法改正以降にGoogleに対して役務提供をする場合は不課税 (課税対象外取引) となります。 Google Adsense(アドセンス)の消費税の取り扱いについて | 行之内会計事務所 国境を越えた役務の提供に係る消費税の課税関係について|国税庁

非課税

消費税は広く公平に負担を求める税であり、課税対象に適さない取引や社会政策的配慮が必要な取引は「非課税取引」として消費税が課税されません。例えば、国内取引や輸入取引 (保税地域から引き取られる外国貨物) は非課税とされます。 【確定申告書等作成コーナー】-非課税 No.6209 非課税と不課税の違い|国税庁

計算方式

会計処理の方法 (経理方式)

- 税込経理方式 … 消費税額などを、売上げや仕入れに含めて計算

- 税抜経理方式 … 消費税額などを、売上げや仕入れに含めないで計算

売上税額及び仕入税額

- 割戻し計算 … 適用税率ごとの取引総額を割り戻して計算する

売上税額 = (標準課税の対象となる税込売上額×7.8/110) + (標準課税の対象となる税込売上額×6.24/108)

- 積上げ計算 … 適格請求書に記載のある消費税額等を積上げて計算する

売上税額 = 適格請求書等に記載した消費税額等の合計額×78/100

消費税額

課税売上高の合計額を計算

売上金額 - 課税売上にならないもの = 課税売上高 (税込)

課税標準額を計算

課税売上高 (税込) × (100/108 または 100/110) = 課税標準額 (1000円未満切り捨て)

消費税額を計算

課税標準額 × (6.24% または 7.8%) = 消費税額

確定申告の流れ - 令和5年分 消費税及び地方消費税の確定申告の手引き 個人事業者用(一般用) |国税庁納付税額

【確定申告書等作成コーナー】-計算方法の確認譲渡割額

譲渡割額とは地方消費税の納税額であり、適用される税率が7.8%または6.24%ならば

地方消費税の課税標準となる消費税額×22/78

で算出できます。地方消費税の税額計算

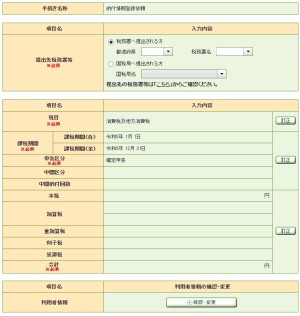

消費税の確定申告

消費税申告書で提出する書類は、

- 本則課税か簡易課税か

- 課税期間の取引で使用している税率が、10%または軽減8%の1種類だけか、混合か

によって異なります。たとえば本則課税で税率が1種類だけならば、

- 消費税及び地方消費税の確定申告書 (一般用)

- 第一表 (消費税及び地方消費税の申告書)

- 第二表 (課税標準額等の内訳書)

- 付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 付表2-3 課税売上割合・控除対象仕入税額等の計算表

- (還付の場合) 消費税の還付申告に関する明細書

- (2割特例の場合) 付表6 税率別消費税額計算表

が必要です。消費税申告に必要な提出書類| 消費税(個人・法人) サポート情報

これらの申告書は決算書などと同様に、確定申告書等作成コーナーで作成できます。そこでまず決算書を作成すると、その内容を利用して消費税申告書を作成できます。

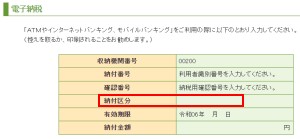

消費税の納付方法

インターネットバンキングからの電子納税では、次の手順となります。

- e-Taxソフト (WEB版) にログイン

- [申告・申請・納税]を選択

- [新規作成]を選択

- [納付情報登録依頼]を選択

- 提出先税務署等を入力

- 納付情報登録依頼の作成

- [作成方法の選択]画面で、[1.新規に納付情報登録依頼を作成する]を選択

- 税目を[消費税及地方消費税]とする

- 課税期間を、前年の1/1から12/31とする

- 申告区分を[確定申告]とする

- 本税に納税額を入力

- 入力内容を確認

- 受付システムへ送信

- [即時通知の確認]で内容を確認する

- [受信通知(納付区分番号通知)]を確認する

- そこで、電子納税に必要な納付区分の番号を確認できる

- そこで、電子納税に必要な納付区分の番号を確認できる

得られた納付区分の番号を用いて、Pay-easyで納税します。

納税の仕訳

仕訳の方法は経理方式や納税時期によって異なりますが、税込で翌期に確定納付したならば

- 借方科目 … 租税公課

- 摘要 … 確定納付額

のようにします。ただし決算で未払処理をするときは、科目を未払消費税等 (消費税及び地方消費税の未納税額を処理する勘定科目) とします。消費税の清算仕訳はどうしたらよいですか?| 確定申告、業務の流れ(個人) サポート情報

用語

課税仕入れ

事業者が事業として他の者から資産を譲り受け、借り受け、または役務 (労働) の提供を受けること

- 対象 … 商品または製品等の棚卸資産の仕入れ。他に事業に使用する建物、機械、消耗品の購入、修繕費の支出、商品運搬用の燃料代など

- 対象外 … 非課税である利子割引料及び保険金等の支払、また土地の購入や賃借等。また課税対象とならない給与、賃金の支払等

仕入税額控除

売上の消費税額から仕入の消費税額を差し引いて、納付する消費税の金額を計算することで、消費税の二重課税を防ぐための制度です。

税率6.3%適用分

税率6.3%とは、8%から地方消費税 (1.7%) を減算した消費税分の税率です。

8% - 1.7% = 6.3%

2019/10/01以降は

- 6.24% … 軽減税率 (8%) に対応する取引。地方消費税率は消費税額の22/78で、1.76%

- 7.8% … 標準税率 (10%) に対応する取引。地方消費税率は消費税額の22/78で、2.2%

となります。 税理士ドットコム - [確定申告]「課税取引金額のうち、税率6.3%適用分の金額を入力してください」について - 税率6.3%は令和元年9月30日までの消費税と地... No.6303 消費税および地方消費税の税率|国税庁

対価の返還等

売上げに係る対価の返還等

課税事業者が、課税資産の譲渡等において返品や値引き、割引、割戻しを行った場合、その結果として譲渡等の対価 (税込価額) の全額または一部が返還されたり、売掛金などの債権が減額されることを指します。【確定申告書等作成コーナー】-売上げに係る対価の返還等とは

課税仕入れに係る対価の返還等

課税事業者が課税仕入れにおいて返品や値引き、割引、割戻しを受けた場合、その結果として仕入れに係る対価の全額または一部が返還されたり、買掛金などの債務が減額されることを指します。【確定申告書等作成コーナー】-課税仕入れに係る対価の返還等とは

貸倒金

売掛金や未収入金、貸付金、前渡金が回収不能であると判断された場合、その回収不能な金額は貸倒金として必要経費になります。【確定申告書等作成コーナー】-貸倒金

中間申告

前年の消費税の地方消費税額を除いた年税額が48万円を超えている場合は、その額に応じて数回の中間申告書の提出が必要となります。【確定申告書等作成コーナー】-中間申告の方法について

業務用固定資産

業務用固定資産とは、事業に使用していた建物や機械、車両などの事業用資産です。【確定申告書等作成コーナー】-業務用固定資産等とは